自营改增以后,虽然全行业纳入了增值税的征收范围,但是目前仍然有无法通过抵扣机制避免重复征税的情况存在,因此引入了差额征税的办法,实施办法规定提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

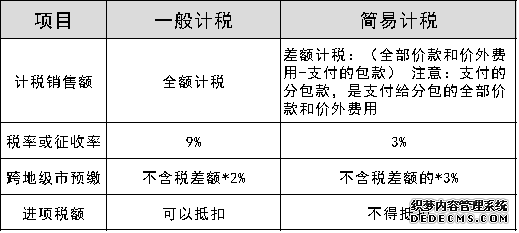

选择一般计税可以凭增值税专用发票抵扣税款,但一般计税是不能够差额扣除的,所以只是在预缴增值税时扣除分包款。

建安企业应注意不能在申报时对一般计税项目进行差额扣除。

建筑业哪些情况下可以差额?

先来说什么叫建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定,试点纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

主要是以下这几种情况

(类似营业税总额征税的方法):

1、开工日期在2016年5月1日前建筑工程老项目;

2、新项目中的甲供工程;

3、新项目中的清包工;

4、建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税;

5、除此之外,无论是建筑业一般计税,还是简易计税,如果属于异地工程需要在外地预缴增值税时,也涉及到差额后预缴问题,即建筑业异地预缴,需要按照其取得全部价款和价外费用减去支付的分包款,分别按2%(一般计税)或3%(简易计税)在异地预缴增值税。

只有简易计税情况下才可以享受差额纳税这个政策,其次在预缴时不管项目是一般计税还是简易计税都可以差额纳税。但是回机构所在地时一般计税项目,需全额计税。

建筑企业总分包差额征税业务的财税处理

(一)建筑企业差额征税调减“工程施工”的会计核算依据分析

1、简易计税使用的会计核算科目:简易计税。

根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号)的规定,二级科目“简易计税”明细科目,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。因此,选择简易计税的建筑企业发生分包业务时,其扣除分包额差额征收增值税,应缴纳的增值税额在 “简易计税”会计科目核算。

2、建筑企业差额征税调减“工程施工”的账务处理。

根据财会[2016]22号的规定,按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、“存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。二级科目“预交增值税”科目:核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,按现行增值税制度规定应预缴的增值税额。

企业预缴增值税时:

借:应交税费—预交增值税

贷:银行存款

月末企业将“预交增值税”明细科目余额转入“未交增值税”明细科目

借:应交税费—未交增值税

贷:应交税费—预缴增值税

基于以上会计核算规定,建筑企业差额征税调减“工程施工”的账务处理为:借:应缴税费——简易计税

贷:工程施工——合同成本

案例分析 :建筑企业总分包差额征税业务的财税处理

会计核算:

山东的甲公司承包了山西一个合同值为1000万元(含增值税)的工程项目,并把其中300万元(含增值税)的部分项目分包给具有相应资质的分包人乙公司,工程完工后,该工程项目最终结算值为 1000万元(含增值税) 。假设该项目属于老项目,甲乙公司均采取简易计税。甲公司完成工程累计发生合同成本500万元.请分析甲公司如何进行会计核算?

总包方甲公司的会计核算(单位为:万元)

(1)完成合同成本时:

借:工程施工—合同成本 500

贷:原材料等 500

(2) 收到总承包款:

借:银行存款 1000

贷:工程结算 970.87

应交税费—简易计税 29.13

(3)分包工程结算时:

借:工程施工——合同成本 300

贷:应付账款——乙公司 300

(4)全额支付分包工程款并取得分包方开具的增值税普通发票时

借:应付账款——乙公司 300

贷:银行存款 300

(5)甲公司差额征税调减“工程施工”成本的账务处理

借:应交税费—简易计税 8.74

贷:工程施工——合同成本 8.74

(6)甲公司确认该项目收入与费用:

借:主营业务成本 791.26

工程施工——合同毛利 179.61

贷:主营业务收入 970.87

(7)工程结算与工程施工对冲结平:

借:工程结算 970.87

贷:工程施工——合同成本 791.26

——合同毛利 179.61

(8)向项目所在地山西国税局预缴税款=(1000-300)÷(1+3%)×3%)=20.38(万元)的账务处理:

借:应交税费——预缴增值税 20.38

贷:银行存款 20.38

借:应交税费——未交增值税 20.38

贷:应交税费——预缴增值税 20.38

税务处理:全额开票,差额计税

发票备注栏要注明建筑服务发生地所在县(市、区)及项目名称。简易计税的情况下,一般预缴税款等于向机构所在地主管税务机关纳税申报的税额。甲纳税申报按差额计算税额:(1000-300)÷(1+3%)×3%=20.38(万元)。

建筑施工采用简易计税方法时,发票开具采用差额计税但全额开票,这与销售不动产、劳务派遣、人力资源外包服务、旅游服务等差额开票不同,甲公司可全额开具增值税专用发票。发票上填写:税额为29.12万元[1000÷(1+3%)×3%];销售金额为:970.88万元(1000-29.12)。

广州金金财税科技有限公司有着丰富的经验,专业的事务所团队。为您提供商标注册、代理记账、审计报告、政府申报、公司注册等一站式财税服务。